Uma tragédia anunciada – a taxação do agronegócio brasileiro e a sanha arrecadatória dos governos.

Uma tragédia anunciada – a taxação do agronegócio brasileiro e a sanha arrecadatória dos governos.

Uma tragédia anunciada – a taxação do agronegócio brasileiro e a sanha arrecadatória dos governos.

Uma tragédia anunciada – a taxação do agronegócio brasileiro e a sanha arrecadatória dos governos.Por Charlene de Ávila* e Neri Perin*

No dia 23 de novembro do corrente ano foi aprovado em Goiânia-GO o PL nº 10803/22 – que cria a taxação sobre produtos agropecuários para ser investida na manutenção da infraestrutura, como rodovias, pontes e aeródromos.

Neste sentido, criou-se uma taxa “inconstitucional” com alíquota de 1,65% sobre a comercialização de produtos agrícolas, como a soja, por exemplo, para criar o Fundo Estadual de Infraestrutura – Fundeinfra.

A expectativa do governo é arrecadar cerca de R$ 1 bilhão por ano e a promessa é que o recurso seja destinado às melhorias estruturais do Estado. Infelizmente, as “costas do agro” têm que ser bem larga mesmo.

Mas esperem, o show de horrores não para por aqui:

Os governadores dos Estados estão querendo dançar “milonga[1]” aos moldes da Argentina[2] com esta esdrúxula taxação do agronegócio que nem de longe é constitucional e que no país dos Hermanos não deu certo. É o desastre argentino que o próximo governo quer trazer para os produtores rurais do Brasil:

“Uma das características dos governos populistas de esquerda, que propõem modelos econômicos socialistas, é que são previsíveis”. E vai além: “Por isso, é possível enxergar o resultado das desastrosas políticas na área social, econômica, educativa e de saúde. Um dos indicadores mais importantes para um país está identificado por três letras: PIB — ou Produto Interno Bruto — representa a soma, em valores monetários, de todos os bens e serviços finais produzidos numa determinada região, durante determinado período. O socialismo mudou o significado para Pobres, Inflacionados e Burros”[3].

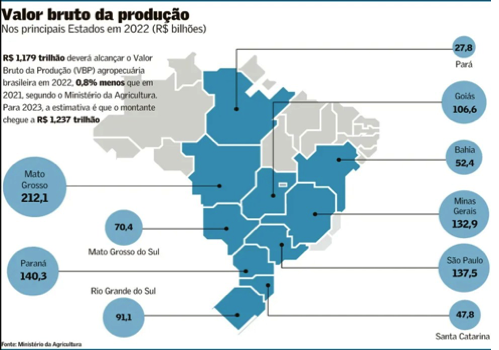

Ato contínuo, o governo de Minas Gerais, um dos maiores estados agropecuaristas do país, com um Valor Bruto da Produção de R$ 132,9 bilhões estimados para o ano de 2022 visa realizar a taxação do setor, assim como a que foi aprovada em Goiás e a proposta de taxação pelo Governo do Paraná que se encontra “assustada” neste show de horror.

Mas, afinal, estamos falando de aprovação de um imposto[4] estadual ou de uma contribuição de melhoria[5]?

Pasmem, a Procuradoria-Geral do Estado de Goiás emitiu despacho dizendo que não existe discussão constitucional sobre a matéria e que a receita não é de natureza tributária. Dá para acreditar, senhores.

Segundo a justificativa do governo goiano: “seria uma contribuição restrita a produtores que têm benefícios fiscais ou regimes fiscais especiais de tributação. O tributo, que já existe no Mato Grosso e Mato Grosso do Sul, não será aplicado a produtores de itens da cesta básica, de leite e agricultores familiares que vendem direto para o consumidor final. Apesar de ter ficado conhecida como “taxa do agro”, os valores arrecadados se trata de uma contribuição, possuindo uma finalidade específica e não podendo ser utilizadas livremente pelos governos e tendo como o objetivo compensar a perda de arrecadação do Imposto sobre Circulação de Mercadorias e Serviços (ICMS) sobre os combustíveis”.

Será que o setor do agronegócio terá que ouvir a insidiosa frase “perdeu mané?

Em primeiro lugar a justificativa governamental de que o Estado perdeu com as desonerações do ICMS não é verdadeira se observarmos o portal da transparência no site do governo. Como a cobrança do ICMS sobre produtores agrícolas está diferido[6] há décadas – cobrar imposto sobre o agronegócio seria um escárnio, uma vez que incidiria diretamente na alimentação do brasileiro e no bolso dos produtores rurais.

Em segundo lugar, há uma incoerência nesta medida de taxação que poderá assim que for sancionada majorar por Decreto as alíquotas ou abarcar outras atividades agropecuárias dantes não abarcadas. Esta taxação é um verdadeiro cheque em branco dado ao governo pelos produtores rurais.

Mas, qual a razão de ser da tributação?

Nada mais é do que financiar gastos governamentais pouco importando se a “contribuição” irá impactar o mercado e consequentemente tornando-o menos eficiente. Essa perda de eficiência, será uma conta altíssima que será entregue pelo Estado a sociedade que não contraiu esta dívida.

A nossa sugestão seria: “governos gastem menos, seja menos incompetente e, por favor, não terceirizem responsabilidades”. O setor do agro está virando “boi de piranha” dos governos. E a resposta é simples. Gastos…gastos e gastos por governos perdulários…

Mas, vamos lá:

A máquina estatal perdulária reclama da “inverídica” perda de arrecadação com as desonerações de ICMS. E qual foi a saída para este fato?

Taxar o agronegócio, uma vez que é um setor que representa a maior contribuição para o PIB na economia nacional. E mais: em 2023 a expectativa é atingir R$1.237 trilhões em valor bruto de produção, isto é, o valor 4,9% maior do que o deste ano. Logicamente, se o ano que vem o governo não atrapalhar.

TABELA VALOR BRUTO DA PRODUÇÃO

O “agronegócio”, senhores, abarca uma ampla cadeia econômica que vai desde a elaboração de insumos para a produção agropecuária, a atividade rural ou agrária na essência, além de operações de produção agroindustrial, processamento, armazenagem, distribuição e consumo, ou até mesmo instrumentos financeiros voltados a fomentar estas atividades.

Este setor que carrega o Brasil nas costas merece destaque no texto constitucional ao estabelecer que a República Federativa do Brasil, constituída em Estado Democrático de Direito, tem como base a proteção e concretização da dignidade da pessoa humana devendo o Estado fomentar e não regular o agronegócio como forma de concretizar e resguardar o bem-estar social.

Note-se, senhores, as pretensões estatais no sentido de tributar e gerar dificuldade de produção na cadeia do agronegócio nada mais significa de que em última instância ignorar e impedir objetivos fundamentais estabelecidos no texto constitucional.

Mais do que isso, o incentivo ao setor do agronegócio concretiza direitos fundamentais sociais básicos (artigo 6º), pois a Constituição expressamente reconhece entre eles o direito à alimentação.

E quando se trata de segmento econômico que possui por essência concretizar direitos fundamentais basilares, não resta dúvida de que a tributação deve perseguir outras finalidades que fogem e muito da sanha arrecadatória.

Não deve, assim, a tributação ser instrumento que inviabiliza e dificulta o exercício das atividades econômicas voltadas para o agronegócio.

Essa medida de taxar o setor do agronegócio sob a justificativa de que se trata de uma contribuição ou uma taxa facultativa, não nos parece que fazer sentido. É como punir com imposto para desincentivar a produção e a competitividade.

Nesse drama “noir”, vamos repetir, o governo de Goiás alega que a taxa é facultativa, quem não quiser “contribuir” com o fundo “abre mão” das isenções fiscais. Essa é uma outra discussão importante: a das isenções fiscais.

Mas, é bom alertar que se tivermos uma reforma tributária neste novo governo que proponha simplificação de tributos, será o fim das isenções fiscais.

Por favor senhores, não vivemos no mundo de Nárnia.

A simplificação do tributo significa na prática o fim das isenções fiscais e uma conta do tamanho de um transatlântico em impostos majorados que incidirá diretamente na produção e na sociedade brasileira.

A conta vai ser alta em 2023…

NOTAS DE RODAPÉ

[1] Milonga é um género musical folclórico rio-platense, típico de Argentina e Uruguai. O género provém da cultura gauchesca. Em compasso binário, mas com frequência com um acompanhamento de guitarra em 6/8.

[2] O déficit fiscal, de acordo com dados do Idec, cresceu 691% em junho quando comparado com o mesmo período de 2021. A crise cambial, que fez o peso perder metade do seu valor em comparação com o dólar em 2018, resultou em endividamento – herança da gestão Macri. A conta não fecha: o salário mínimo é de U$S 191 (AR$ 51.200, em setembro de 2022) e, para uma família não estar abaixo da linha de pobreza, ela precisa de pelo menos AR$ 100.000 (equivalente a U$S 374). Em outras palavras, é necessário ter dois salários mínimos (pelo menos) por família para não ser pobre.

[3] SEGRÉ, Gustavo. Eu sou você amanhã. Revista Oeste. Edição 131, 2022.

[4] Os impostos, via de regra, incidem sobre o patrimônio, a renda e o consumo. Vale lembrar que o fato gerador dos impostos não está ligado a uma contraprestação estatal, ou seja, não é vinculado a algo que o governo oferece em troca.

[5] As contribuições de melhoria, assim como as taxas, devem estar vinculadas a uma contraprestação estatal. A diferença é que, no caso dessas contribuições, o governo deve fazer uma obra pública que gere valorização imobiliária.

[6] O ICMS diferido consiste na postergação do recolhimento do tributo. Ou seja, se trata de transferir o lançamento e o pagamento do ICMS para etapa posterior à ocorrência do fato gerador da obrigação tributária.

*Charlene de Ávila

Advogada. Mestre em Direito. Consultora Jurídica em propriedade intelectual na agricultura de Neri Perin Advogados Associados – Brasília-DF.

.

.

*Neri Perin

Advogado Agrarista especialista em Direito Tributário e em Direito Processual Civil pela UFP. Diretor Administrativo da Neri Perin Advogados Associados – Brasília- DF.

{kind=link}